このページを印刷する

このページを印刷する

令和6年度分の特別税額控除(定額減税)について

令和6年度分の特別税額控除(定額減税)について

賃金上昇が物価高に追い付いていない国民の負担を緩和するため、デフレ脱却に向けた一時的な措置として、令和6年度税制改正の大綱(令和5年12月22日閣議決定)に基づき、令和6年分の所得税及び令和6年度分の個人町民税・県民税(以下「個人住民税」といいます。)の定額減税を実施することが決定されました。

ご注意ください

国、県、町や銀行の職員が「定額減税の関係で還付を受けられるので」などと話を切り出し、以下のことを行うことは絶対にありません。

- 現金自動預払機(ATM)の操作をお願いすること

- コンビニエンスストア等でプリペイドカードや電子マネーを購入させること

- 手続きを行うにあたり、手数料の振込みを求めること

- メールやショートメッセージ(SMS)を送り、URLをクリックして申請手続きをするよう求めること

- 電話や訪問により、銀行の口座番号や暗証番号を聞くこと

- キャッシュカードや現金、通帳を預かること

上記のような行為は全て特殊詐欺の手口です。情報を教えてしまったり、実際に被害にあったりした場合は、最寄の警察署に通報・ご相談ください。

【連絡先・相談先】

大河原警察署 TEL:0224-53-2211

警察相談電話 TEL:022-266-9110又は#9110

個人住民税の定額減税

対象者

令和6年度個人住民税の納税義務者のうち、前年の合計所得金額が1,805万円以下の方(給与収入のみの場合、給与収入2,000万円以下に相当)

※次の方は定額減税の対象となりません。

- 令和6年度個人住民税の均等割のみ課税の方

- 令和6年度個人住民税が非課税の方

定額減税の額

納税義務者本人、控除対象配偶者又は扶養親族1人につき1万円

控除対象配偶者とならない同一生計配偶者の方については、令和7年度個人住民税で定額減税されます。

ただし、

- 寄付金控除や住宅ローン控除等の税額控除を実施した後の令和6年度個人住民税所得割額から控除します。

- 控除対象配偶者及び扶養親族の判定は、原則、前年12月31日の現況によります。

- 国外に居住する控除対象配偶者又は扶養親族は定額減税の対象外です。

- 定額減税される金額が令和6年度個人住民税所得割額を超える場合、所得割額が控除の限度額となります。

- 定額減税しきれない場合は、別途給付金(調整給付)が支給されます。

定額減税の実施方法

定額減税の実施方法は、個人住民税の徴収方法により異なります。

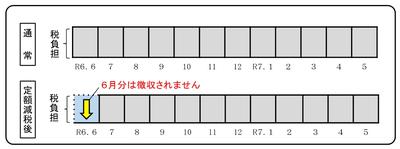

(1)給与からの特別徴収(給与天引き)

令和6年6月分は徴収せず、定額減税後の税額を令和6年7月から令和7年5月までの11回で均します。

定額減税の対象にならない方は、通常のとおり6月分から特別徴収を行います。

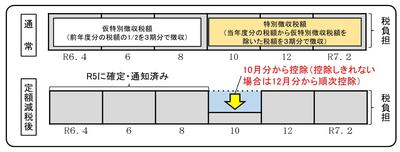

(2)公的年金からの特別徴収(年金天引き)

令和6年10月分の特別徴収税額から控除します。控除しきれない場合は、令和6年12月から令和7年2月分までの特別徴収税額から順次控除します。

(3)普通徴収(納付書・口座振替)

令和6年度第1期分の税額から控除します。控除しきれない場合は、第2期以降の税額から順次控除します。

定額減税額の確認方法

定額減税額は、納税義務者宛ての各種通知書にてご確認いただけます。

(1)給与からの特別徴収の場合

『令和6年度給与所得等に係る町民税・県民税・森林環境税 特別徴収税額の決定通知書(納税義務者用)』の摘要欄

(2)公的年金からの特別徴収又は普通徴収の場合

『令和6年度町民税・県民税・森林環境税 税額決定通知書』の税額控除の欄

定額減税に関する例外事項

令和6年度個人住民税に関するうち、次の項目は定額減税「前」の所得割額で判定しますのでご注意ください。

- ふるさと納税に係る特例控除の上限額(個人住民税所得割額の20%)

- 令和7年度公的年金等からの特別徴収の仮徴収税額(令和6年度特別徴収税額(仮徴収+本徴収)の2分の1)

所得税の定額減税

対象者

令和6年分所得税の納税義務者のうち、令和6年分所得税に関わる合計所得金額が1,805万円以下の方(給与収入のみの場合、給与収入2,000万円以下に相当)

定額減税の額

納税義務者本人、同一生計配偶者又は扶養親族1人につき3万円

ただし、

- 国外に居住する同一生計配偶者又は扶養親族は定額減税の対象外です。

- 定額減税される金額が令和6年分所得税額を超える場合、所得税額が控除の限度額となります。

- 定額減税しきれない場合は、別途給付金(調整給付)が支給されます。

その他、所得税の定額減税について詳しくは 定額減税 特別サイト(国税庁)をご覧ください。